17-02-2020

5 formas de medir la liquidez de tu empresa

La liquidez es una medida fundamental consecuencia de la rentabilidad y la salud financiera de una empresa, es un indicador clave para valorar si la empresa genera valor, ya sea por el alto valor añadido de su producto o servicio, o por su eficiencia productiva, la liquidez es la mejor medida para saber si las cosas se están haciendo bien o, por el contrario, es necesario mejorarlas. Sin liquidez no hay empresa.

Obviamente, la liquidez tiene un impacto importante en la calificación crediticia y, por tanto, en la capacidad de acceso a la financiación de las empresas, entre otras cosas, porque es una consecuencia directa de su rentabilidad y de su capacidad de convertir en dinero sus ventas. Las empresas con más liquidez son aquellas con una elevada rentabilidad, plazo de cobro a clientes muy reducido, plazo de pago a proveedores muy dilatado en el tiempo, y un alto grado de eficiencia productiva.

Inditex, por ejemplo es una de ellas: tiene un elevado margen porque fabrica a bajo coste, cobra al contado de sus clientes, paga a plazo a sus proveedores, y tiene uno de los sistemas de fabricación y distribución más eficientes del mundo, como consecuencia, Inditex tiene un ratio de liquidez envidiable que le permite no depender de la financiación externa.

Pero medir la liquidez no es tan sencillo como parece. Para medir la liquidez conviene utilizar más de un indicador y hacer una valoración del conjunto de ellos y de la actividad de la empresa. Medir la liquidez analizando un sólo ratio no servirá para hacer un diagnóstico de este indicador clave. Estos son 5 de los ratios más importantes para medir la liquidez:

Obviamente, la liquidez tiene un impacto importante en la calificación crediticia y, por tanto, en la capacidad de acceso a la financiación de las empresas, entre otras cosas, porque es una consecuencia directa de su rentabilidad y de su capacidad de convertir en dinero sus ventas. Las empresas con más liquidez son aquellas con una elevada rentabilidad, plazo de cobro a clientes muy reducido, plazo de pago a proveedores muy dilatado en el tiempo, y un alto grado de eficiencia productiva.

Inditex, por ejemplo es una de ellas: tiene un elevado margen porque fabrica a bajo coste, cobra al contado de sus clientes, paga a plazo a sus proveedores, y tiene uno de los sistemas de fabricación y distribución más eficientes del mundo, como consecuencia, Inditex tiene un ratio de liquidez envidiable que le permite no depender de la financiación externa.

Pero medir la liquidez no es tan sencillo como parece. Para medir la liquidez conviene utilizar más de un indicador y hacer una valoración del conjunto de ellos y de la actividad de la empresa. Medir la liquidez analizando un sólo ratio no servirá para hacer un diagnóstico de este indicador clave. Estos son 5 de los ratios más importantes para medir la liquidez:

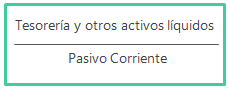

1# Liquidez inmediata

Es la medida de liquidez más directa, se obtiene de dividir la tesorería y todos los activos líquidos equivalentes, como depósitos a plazo o cuentas de ahorro, entre toda la deuda a corto plazo de la compañía, y mide la capacidad de la empresa de liquidar toda la deuda sólo con su liquidez. Algunos autores señalan que este ratio debería ser del 0.3, pero aventurarse a dar una cifra exacta es muy arriesgado, pues depende del sector de la empresa, de su tamaño y de la etapa del ciclo de vida en la que se encuentra. Cuanto más alto mejor, pues significa que más tesorería hay disponible.

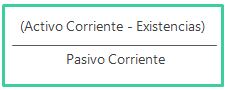

2# Ratio Ácido

Este ratio mide la capacidad de la empresa de liquidar sus deudas a corto plazo con su tesorería y sus cobros pendientes, de clientes u otros deudores, sin tener en cuenta las existencias. Del mismo modo que el ratio de liquidez inmediata, algunos autores señalan el óptimo de este indicador en el 0.6, pero por los mismos motivos que antes, es aventurarse demasiado el dar un dato exacto. El problema de este ratio es que podría incluir cobros pendientes que, a la hora de la verdad, resulten incobrables, lo que podría dar una medida de liquidez equivocada. Igual que el anterior, cuanto más alto mejor.

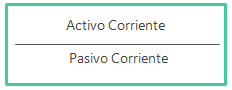

3# Fondo de Maniobra

Es, seguramente, la medida más conocida e indica la capacidad de la empresa de hacer frente a su deuda de corto plazo con todos sus activos, también de corto plazo, incluyendo existencias, deudores comerciales pendientes de cobro, tesorería y otras partidas como inversiones financieras a corto plazo o inversiones en empresas del grupo y asociadas. Como en los casos anteriores dar una cifra ideal es complejo, pero es cierto que si este ratio es inferior a 1 la empresa tiene problemas de liquidez.

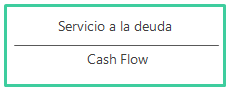

4# Ratio de Cobertura

Es una medida de generación de liquidez para atender deudas a largo plazo, cuando el cash flow es inferior a la cuota de amortización de la deuda a largo plazo, la empresa tiene problemas para atender su financiación y, una de dos, o está excesivamente apalancada, o no genera suficiente caja para atender la deuda. Es un problema bastante habitual y sólo tiene dos soluciones: aumentar la rentabilidad de la compañía con más ventas o menos costes, o reestructurar la deuda para acomodarla a la realidad de generación de caja.

5# Disponibles en cirbe

Este indicador no está ni en el balance ni en la cuenta de resultados, está en la cirbe, y resulta de dividir la parte disponible de las líneas de financiación de circulante de la compañía entre toda su deuda bancaria. Por debajo de un 0.1 suele ser un indicador de falta de liquidez, o bien porque hay demasiada deuda, o por el contrario, porque la deuda es muy pequeña. Es un ratio que requiere un análisis conjunto junto a otras medidas de balance y cuenta de resultados.

Hay muchos más ratios y medidas de liquidez, pero es importante centrarse en un conjunto acotado de indicadores para tomar decisiones lógicas y no caer en un análisis excesivo que impida decidir con claridad. Como decíamos, y a pesar de que algunos autores se atreven a poner cifras ideales para estos ratios, cada empresa es muy distinta de otra y que interpretar los resultados de todos los ratios financieros en su conjunto.

Para cubrir la falta de liquidez, se utiliza la financiación de circulante o corto plazo, ya sea para anticipar cobros, aplazar pagos u obtener liquidez extraordinaria directa, hay productos para todas las necesidades, entre los que destacaríamos el descuento comercial, la póliza de crédito o el anticipo de facturas, entre muchos otros.

Para cubrir la falta de liquidez, se utiliza la financiación de circulante o corto plazo, ya sea para anticipar cobros, aplazar pagos u obtener liquidez extraordinaria directa, hay productos para todas las necesidades, entre los que destacaríamos el descuento comercial, la póliza de crédito o el anticipo de facturas, entre muchos otros.